換屋族最常問的一個問題是:「我把這間房賣掉,要繳房地合一稅,但如果我要換更大的房子,可以退稅嗎?」答案是:可以——這就是「重購退稅」制度,搞懂它,換屋成本可能直接少掉幾十甚至幾百萬。

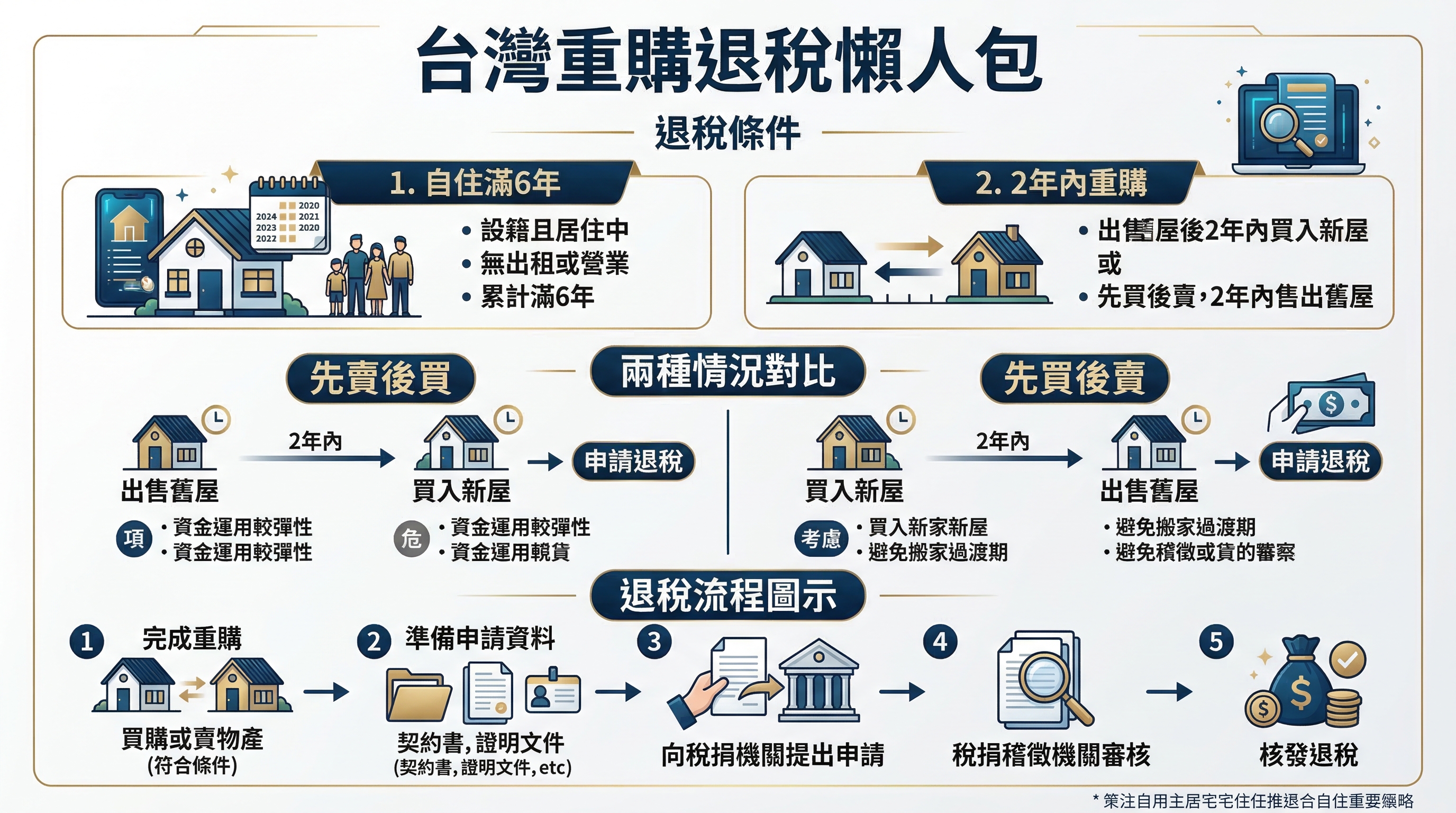

▲ 重購退稅懶人包:一張圖掌握申請條件與流程

🏠 什麼是重購退稅?

重購退稅正式名稱是「自住房地交易重購退稅」,規範在所得稅法第4條之5。簡單說:你賣掉自住的舊房、再買一間新房,在符合條件下,賣舊房繳的稅可以退還給你。

這個機制的立法精神是「換屋不應該被課重稅」——如果你是真正的自住族,只是換一個更適合的居住空間,政府不希望房地合一稅成為換屋障礙。

重要!一生一次

重購退稅每人一生只能申請使用一次。用了就沒了,不可轉讓,使用前務必謹慎規劃,確認這次是最划算的時機。

✅ 申請資格:四大條件

- ①自住條件:出售的舊房,必須是本人、配偶、或未成年子女設戶籍的自用住宅,且持續居住未出租、未供營業。

- ②2年內完成重購:不論是「先賣後買」或「先買後賣」,舊屋出售日與新屋購入日的時間差,不超過2年。

- ③新購也是自用:重購的新房,同樣必須做為自住用途(登記戶籍、自住居住)。

- ④大換大,或大換小部分退稅:新購總價 ≥ 舊屋售出總價 → 全額退稅;新購總價 < 舊屋售出總價 → 依比例部分退稅。

🔄 先賣後買 vs 先買後賣

這是換屋族最常問的策略問題。兩種順序都合法,但資金壓力和稅務影響不同:

策略 A

先賣後買

- 賣掉舊房→繳完房地合一稅→在2年內買新房→申請退稅

- 優點:資金較充裕、無需同時持有兩房

- 優點:退稅金額較確定(以實繳稅額為準)

- 缺點:需先找過渡租屋,生活較不便

- 缺點:市場若上漲,買新房可能更貴

策略 B

先買後賣

- 先買新房→持有兩房過渡期→賣舊房→申請退稅

- 優點:直接入住新房,無需過渡租屋

- 優點:可等待舊房最佳售出時機

- 缺點:需同時貸款兩間(資金壓力大)

- 缺點:舊房貸款受限貸令影響(限5成)

⚠️ 先買後賣的限貸令風險

2024年央行限貸令規定,名下有房者購買第2戶起,貸款成數上限降至5成(部分地區6成),且無寬限期。先買後賣期間,名下同時持有兩間房,買新屋時最多只能貸5成——自備款壓力翻倍。換屋策略必須提前規劃!

🧮 退稅金額怎麼計算?

退稅金額取決於「大換大」還是「大換小」:

| 換屋方向 | 退稅比例 | 說明 |

|---|---|---|

| 大換大(新 ≥ 舊) | 全額退稅 | 已繳的房地合一稅,全部退還 |

| 大換小(新 < 舊) | 按比例退稅 | 退稅額 = 已繳稅 × (新購總價 ÷ 舊屋成交總價) |

📌 試算範例:先賣後買,大換大

舊屋售出價3,000 萬

已繳房地合一稅120 萬

新購房屋總價3,500 萬(> 3,000 萬)

退稅比例100%(大換大,全退)

🟢 可申請退還稅額120 萬

📌 試算範例:大換小(縮小坪數)

舊屋售出價4,000 萬

已繳房地合一稅200 萬

新購房屋總價2,800 萬(< 4,000 萬)

退稅比例2,800 ÷ 4,000 = 70%

🟡 可申請退還稅額200 萬 × 70% = 140 萬

📋 申請流程與所需文件

-

1完成新舊屋買賣(2年內)先賣後買:賣屋完成後,在2年內完成新屋購買。先買後賣:新屋購買後,在2年內完成舊屋出售。

-

2繳納(或申報)舊屋房地合一稅先賣後買者:在賣屋後30天內申報並繳納房地合一稅,保留繳款收據。先買後賣者:賣屋申報時一併申請退稅(可暫不繳稅,等退稅計算完成再補繳差額)。

-

3準備申請文件①舊屋房地合一稅申報書及繳款書 ②新舊屋買賣契約書 ③新舊屋建物謄本或所有權狀 ④新舊屋戶籍謄本(證明自住設籍)

-

4向主管稽徵機關提出申請至戶籍所在地的國稅局所轄稽徵所提出申請,填寫「自住房地交易重購退稅申請書」,一般建議請代書代為辦理,減少漏件風險。

-

5等待退稅撥款稽徵機關審核通過後,退稅金額會退入申請人帳戶,通常需等待數週至數月不等。

💡 換屋族最常犯的3個錯誤

忘記2年期限,逾期申請無法退稅

2年是「買賣完成日」起算,不是合約簽訂日。常見情況是先買新屋,但舊屋拖了快3年才賣掉——這樣就超期了,重購退稅資格直接喪失。換屋計畫從一開始就要精算時程。

新屋出租或供營業,事後被追回退稅

重購退稅申請通過後,新購房屋若在5年內轉作出租或營業用途,稅務機關有權追回已退稅款並加計利息。退稅不是白拿,後續的自住義務要做到。

誤以為「配偶已用過就沒有了」

重購退稅是每人獨立計算,不是夫妻共用一次。本人用過了不影響配偶的資格,配偶之後換屋同樣可以申請(只要尚未用過)。

以為申請了自用住宅400萬免稅,就不能再用重購退稅

兩者各有獨立的「一生一次」限制,可以搭配使用。但策略上建議:若本次換屋獲利不高(稅額不多),先用重購退稅退掉現在的稅;把自用住宅400萬免稅留給未來獲利更高的那次,節稅效果更大。

🎯 重購退稅 vs 自用住宅優惠:怎麼選?

| 比較項目 | 重購退稅 | 自用住宅 400萬免稅 |

|---|---|---|

| 適用情境 | 換屋(賣舊買新) | 只賣不買,或長期持有後售出 |

| 次數限制 | 一生一次 | 一生一次 |

| 退稅上限 | 最高全額退稅 | 400萬課稅所得免稅,超過部分10% |

| 後續義務 | 新屋5年內須自住 | 賣屋前須自住滿6年 |

| 可搭配使用 | 可以,兩者各自獨立一次 | |

換屋前,先讓 Alan 幫你規劃節稅策略

先買後賣還是先賣後買?自用住宅免稅額現在用還是留著?一個決策差距可能是幾百萬。歡迎免費諮詢,Alan 超過千筆實戰成交,幫你算清楚再決定。