很多屋主在簽約前才突然問:「我賣掉這間房,要繳多少稅?」台灣的房地合一稅制度說複雜不複雜,但如果不懂,可能會少算幾百萬的費用。這篇文章會用最清楚的方式,帶你把房地合一稅從頭到尾搞懂。

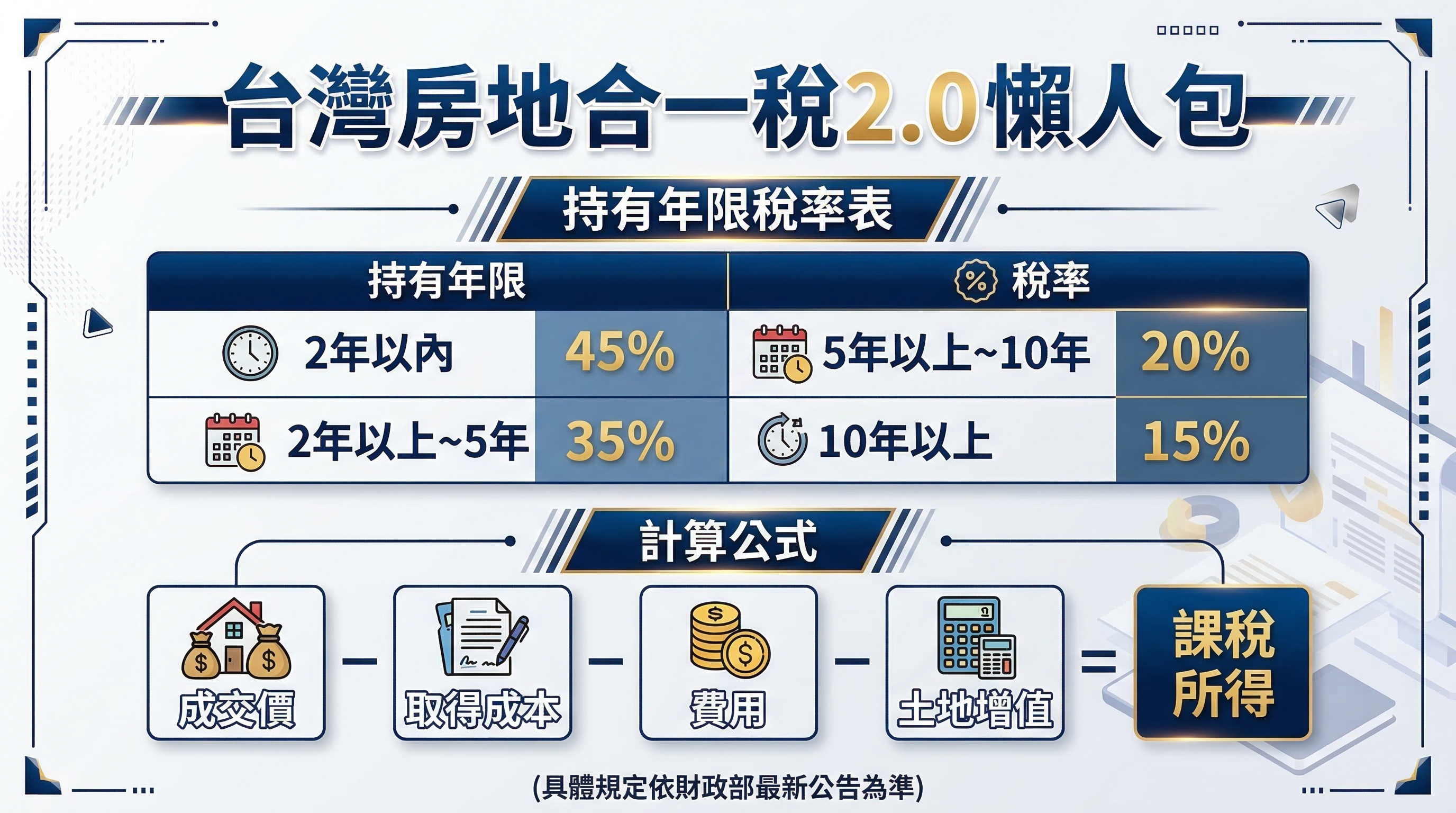

▲ 房地合一稅懶人包:一張圖看懂稅率與計算公式

🏠 什麼是房地合一稅?

房地合一稅是2016年正式上路的房屋交易所得稅,2021年修正為2.0版本(力度更重)。簡單說:你賣房賺了錢,政府要課稅。

2021年以前台灣賣房的稅制很不完整——土地增值稅和房屋交易所得稅分開算,許多人幾乎可以「無痛獲利」。房地合一稅上路後,房屋連同土地的售出獲利,必須合併計算所得並依持有年限繳稅。

核心觀念

課稅的是「獲利部分」,不是「成交總價」。買貴買便宜、各種可扣費用都會影響你最終要繳多少稅。所以精準計算成本費用,非常重要。

📊 房地合一稅率表(2024最新)

稅率由持有年限決定,持有越久、稅率越低:

| 持有年限 | 一般稅率 | 自用住宅稅率 |

|---|---|---|

| 未滿 2 年 | 45% | 無優惠(視同短期炒作) |

| 2 年以上,未滿 5 年 | 35% | 無優惠 |

| 5 年以上,未滿 10 年 | 20% | 無優惠 |

| 10 年以上 | 15% | 無優惠 |

| 自住滿 6 年(設籍) | — | 400萬免稅,超過部分 10% |

※ 自住優惠:本人、配偶、未成年子女其中一人設戶籍,且該房屋未出租、未供營業使用,持續自住達6年。

🧮 房地合一稅怎麼計算?

計算公式如下:

計算公式

課稅所得 = 成交價 - 取得成本 - 相關費用 - 土地漲價總數額

應繳稅額 = 課稅所得 × 對應稅率

各項目說明:

- 成交價:實際售出金額(依合約為準)

- 取得成本:當初購入的價格(含契稅、印花稅)

- 相關費用:買進賣出的仲介費、代書費、廣告費、裝潢費等(須有憑證)

- 土地漲價總數額:繳納土地增值稅的漲價部分(已另繳土增稅者可扣除)

📌 實際案例試算(持有 3 年,一般戶)

成交價3,500 萬

取得成本(買進價)- 2,800 萬

仲介費(成交價 2%)- 70 萬

代書費 + 廣告費- 10 萬

裝潢費(有發票)- 80 萬

土地漲價總數額- 40 萬

課稅所得= 500 萬

適用稅率(持有 3 年)35%

🔴 應繳房地合一稅175 萬

✅ 哪些費用可以扣抵?

很多屋主不知道這些費用可以列入扣抵,少報等於自己多繳稅:

裝潢翻修費

泥作、木作、水電、衛浴、地板、隔間、防水工程等「固定不可移動」的工程,須有統一發票。

仲介費

買進和賣出時支付的仲介服務費,買賣雙邊都可列入。

代書費 / 規費

過戶代書費、印花稅、契稅、登記費等行政費用都可扣。

廣告費

委賣期間的廣告行銷費用,須有收據。部分屋主自行刊登廣告的費用也可列入。

⚠️ 注意:這些不能扣!

系統傢俱、冷氣、木地板(可移動)、鋁窗、家電、軟裝、傢俱——這些屬於「可移動」或「易耗品」,不符合房地合一稅扣抵資格。裝潢時記得要求師傅分開開立不同發票,才能清楚認列。

🏡 自住優惠:400萬免稅額怎麼算?

如果你的房子符合「自用住宅」條件,就能適用最優惠的稅率。條件如下:

- 本人、配偶、或未成年子女至少一人在該屋辦理戶籍登記

- 出售前連續持有並居住滿 6 年(不可出租、不可供營業)

- 課稅所得 400萬以內免稅,超過部分僅課 10%

- 每人每生只可使用 一次(搭配重購退稅時可能更划算)

📌 自用住宅試算(課稅所得 700 萬)

課稅所得700 萬

自用住宅免稅額- 400 萬

實際課稅部分300 萬 × 10%

🟢 應繳稅額30 萬

(一般戶同樣700萬獲利、持有6年)700萬 × 15% = 105萬

📅 什麼時候要申報?

完成房屋所有權移轉後 30天內,必須主動申報並繳納房地合一稅。這跟綜所稅不一樣——不是隔年報稅,是現買現報。

- 未申報:主管機關查得後,除補稅外還會加罰滯報金

- 故意漏報:最重可處3倍罰鍰

- 建議:交屋前就讓代書預估稅額,避免驚嚇

💡 常見 Q&A

繼承或受贈的房子,也要繳房地合一稅嗎?

繼承的房子,持有年限從被繼承人取得日起算。受贈的房子,則從受贈日起算,稅率依持有年限計算。若直系親屬贈與(如父母→子女),須先申報所得稅,再另計房地合一稅。

持有十幾年的老房子,還需要繳房地合一稅嗎?

要看取得日期。2016年1月1日以前買入的房子,原則上適用舊制(土地增值稅+房屋交易所得稅),不適用房地合一稅。但2016年後買入、或繼承、受贈日在2016年後的,都要適用房地合一稅。

公司名義買的房子,稅率一樣嗎?

不一樣。個人適用上述稅率(15%~45%);法人(公司)名義買入的房地,一律課徵45%,無任何持有年限優惠,也沒有自用住宅的400萬免稅額。這是房地合一2.0特別加重法人持有的部分。

持有期間房子出租,還能用自用住宅稅率嗎?

不行。自用住宅的條件之一是「未出租、未供營業使用」。若持有6年間有出租紀錄,就無法主張自用住宅優惠稅率,必須以一般持有年限稅率計算。